Οι προοπτικές των φωτοβολταϊκών για το 2016

Διαβάστηκε από 2915 αναγνώστες -

Η αγορά των φωτοβολταϊκών στην Ελλάδα έχει περάσει από «χίλια κύματα» και έφθασε το 2015 να επιστρέψει στα αρχικά επίπεδα του 2008, όμως το νέο θεσμικό πλαίσιο, η λύση του net metering και μια σειρά από μέτρα, όπως η ενίσχυση της εγκατάστασης συστημάτων αποθήκευσης ηλεκτρικής ενέργειας, είναι ικανά να αντιστρέψουν το «κλίμα» τη φετινή χρονιά.

Τα φωτοβολταϊκά είναι μια μαγική τεχνολογία. Τόσο μαγική που έχει κάνει πράξη τα ταξίδια στο χρόνο! Πώς αλλιώς να ερμηνεύσει κανείς το γεγονός ότι η νέα εγκατεστημένη ισχύς φωτοβολταϊκών το 2015 ήταν στην Ελλάδα όση και το 2008, χρονιά που ακόμη δεν είχε ξεκινήσει καλά-καλά η ανάπτυξη της αγοράς. Θα πει κανείς πως σε μια χρονιά τόσο πυκνή σε πολιτικά γεγονότα, με την οικονομία σε ύφεση, με capital controls και με θεσμικό κενό σε ότι αφορά στην ανάπτυξη νέων συστημάτων, είναι θαύμα το ότι εγκαταστάθηκαν 10 μεγαβάτ νέων φωτοβολταϊκών το 2015. Απ’ όλα τα παραπάνω όμως, μόνο το θεσμικό κενό είναι επαρκής δικαιολογία για να εξηγήσει κανείς τις χαμηλές αποδόσεις. Γιατί ύφεση και capital controls ίσχυαν και για τα αιολικά, που τα πήγαν αρκετά καλά την περασμένη χρονιά.

Σημείο-κλειδί το θεσμικό πλαίσιο

Αυτό λοιπόν είναι το πρώτο συμπέρασμα που μπορεί να βγάλει κανείς: “είναι το θεσμικό πλαίσιο ανόητε!”, για να χρησιμοποιήσω μια έκφραση ιδιαίτερα δημοφιλή τον τελευταίο καιρό. Για να καταλάβει κανείς τι πραγματικά επηρεάζει την ανάπτυξη των φωτοβολταϊκών, θα πρέπει να ανατρέξει στην πρόσφατη ιστορία της αγοράς, τόσο στην Ελλάδα όσο και διεθνώς. Ξεκινώντας από τα διεθνή, θα διαπιστώσει κανείς ότι η ανάπτυξη της αγοράς έγινε, όχι στις χώρες με τη μεγαλύτερη ηλιοφάνεια, αλλά στις χώρες με το ελκυστικότερο θεσμικό πλαίσιο. Γι’ αυτό και πρώτη ξεκίνησε η Γερμανία, γι’ αυτό και σήμερα μεγαλύτερη αγορά φωτοβολταϊκών στην Ευρώπη είναι η Βρετανία. Όταν η Γερμανία αδυνάτισε το θεσμικό της πλαίσιο, η αγορά υπέστη και εκεί καθίζηση σε σχέση με το παρελθόν.

Τα φωτοβολταϊκά στην Ελλάδα

Σε ότι αφορά τη χώρα μας, η πρώτη νομοθεσία που άνοιξε το δρόμο για την ανάπτυξη των φωτοβολταϊκών στην Ελλάδα ήταν ο Ν.3468/2006, ο οποίος παρείχε, για πρώτη φορά, γενναίες αποζημιώσεις μέσω ενός συστήματος σταθερών εγγυημένων τιμών (γνωστών ως feed-in-tariffs, FiT). Ο νόμος αυτός ακολούθησε το λεγόμενο γερμανικό μοντέλο υποστήριξης των φωτοβολταϊκών, ένα μοντέλο που έως σήμερα έχουν υιοθετήσει 68 χώρες σε όλο τον κόσμο. Ακολούθησαν αρκετοί ακόμη νόμοι και ρυθμίσεις που διατήρησαν το συγκεκριμένο μοντέλο και απλοποίησαν περαιτέρω την αδειοδοτική διαδικασία.

Συμπυκνώνοντας την εμπειρία της τελευταίας δεκαετίας, μπορούμε να πούμε ότι:

- Η Ελλάδα επέλεξε εκείνο το μηχανισμό ενίσχυσης των ΑΠΕ που αποδείχθηκε διεθνώς ο πιο αποτελεσματικός στην ανάπτυξη των καθαρών πηγών ενέργειας. Ορθώς λοιπόν η χώρα μας θεσμοθέτησε το μηχανισμό αυτό.

- Δεν ήταν λάθος η παροχή σταθερών εγγυημένων τιμών (feed-in-tariffs, FiT) στα φωτοβολταϊκά, ήταν όμως λάθος το ότι ο ρυθμός μείωσής τους δεν ακολούθησε το ρυθμό απομείωσης του κόστους των φωτοβολταϊκών. Ήταν επίσης λάθος η διακράτηση των FiTs (“ταριφών”) για 18-36 μήνες και όχι ο καθορισμός τους τη στιγμή της διασύνδεσης, ρύθμιση η οποία συνετέλεσε στην υπερθέρμανση της αγοράς.

- Ορθώς η Ελλάδα υπήρξε από τις πρώτες χώρες που αποφάσισε να στηρίξει τα φωτοβολταϊκά. Η αντιμετώπιση των κλιματικών αλλαγών επιβάλλει τη λήψη άμεσων μέτρων, ενώ η καθυστερημένη δράση ισοδυναμεί με μη δράση και οδηγεί σε μη αντιστρεπτή αποσταθεροποίηση του κλίματος της Γης.

- Η εφαρμογή του υποστηρικτικού μηχανισμού στην Ελλάδα, παρόλα τα λάθη που έγιναν, δεν κόστισε τελικά περισσότερα χρήματα στους καταναλωτές απ’ ότι σε άλλες χώρες, κατά τεκμήριο πιο οργανωμένες και ορθολογικά δρώσες όπως π.χ. η Γερμανία.

Τα επιτεύγματα της ελληνικής αγοράς φωτοβολταϊκών

Αποτέλεσμα όλων των παραπάνω ήταν τα εξής επιτεύγματα της ελληνικής αγοράς:

- Επενδύθηκαν στην Ελλάδα περίπου 5 δις € στα φωτοβολταϊκά.

- Στηρίχθηκαν περίπου 58.000 θέσεις εργασίας (άμεσες, έμμεσες και συνεπαγόμενες) στην αιχμή της ανάπτυξης της αγοράς φωτοβολταϊκών στην Ελλάδα (2012-2013) και μάλιστα εν μέσω οικονομικής κρίσης.

- Η Ελλάδα κατέλαβε τη δεύτερη θέση διεθνώς σε ότι αφορά στη συμβολή των φωτοβολταϊκών στη συνολική κατανάλωση ηλεκτρικής ενέργειας (2013, 2014 και 2015).

- Η Ελλάδα βρέθηκε για τρεις συνεχείς χρονιές (2011-2013), στο top-10 της παγκόσμιας αγοράς σε ότι αφορά στη νέα ετήσια εγκατεστημένη ισχύ.

- Η Ελλάδα κατέλαβε το 2013 την 4η θέση διεθνώς στην κατά κεφαλή εγκατεστημένη ισχύφωτοβολταϊκών και την 5η θέση το 2014.

- Η Ελλάδα κατέλαβε το 2013 την 3η θέση διεθνώς σε ότι αφοράτο μερίδιο που κατέχουν τα φωτοβολταϊκά στη συνολική εγκατεστημένη ισχύ σταθμών ηλεκτροπαραγωγής.

- Στα τέλη του 2014, η Ελλάδα κατείχε τη 12η θέση διεθνώς σε ότι αφορά τη συνολικά εγκατεστημένη ισχύ φωτοβολταϊκών.

- Στα τέλη του 2014, η Ελλάδα κατείχε την 4η θέση διεθνώς σε ότι αφορά το λόγο εγκατεστημένης ισχύος φωτοβολταϊκών προς ΑΕΠ.

- Κάθε χρόνο, λόγω φωτοβολταϊκών, αποσοβείται η έκλυση περίπου 3 εκατομμυρίων τόνων διοξειδίου του άνθρακα στην ατμόσφαιρα.

Οι «αστοχίες» για την αγορά και το net metering

To αρμόδιο υπουργείο στην Ελλάδα, ατυχώς, δεν είχε ποτέ σαφή και ολοκληρωμένη εικόνα και άποψη για τα παραπάνω, γι’ αυτό και αντέδρασε ενίοτε σπασμωδικά και λαθεμένα. Την περίοδο Αυγούστου 2012 – Απριλίου 2014, για παράδειγμα, οδηγηθήκαμε σε μια σειρά ρυθμίσεων που αποσυντόνισαν την αγορά. Αιτία ήταν ότι, η μη έγκαιρη προσαρμογή των FiTs οδήγησε σε έλλειμμα του Ειδικού Λογαριασμού ΑΠΕ και εν τέλει σε αναδρομικές μειώσεις των αποζημιώσεων σε λειτουργούντα έργα και σε εφαρμογή έκτακτων εισφορών προκειμένου να ισοσκελιστεί ο Ειδικός Λογαριασμός ΑΠΕ. Παράλληλα με τις αναδρομικές μειώσεις, το Υπουργείο Περιβάλλοντος και Ενέργειας προχώρησε, ήδη από το 2012, σε αναστολή της αδειοδοτικής διαδικασίας για νέα έργα φωτοβολταϊκών, αναστολή που διατηρήθηκε ως και τον Μάρτιο του 2014. Η άστοχη αυτή ενέργεια απορρύθμισε τελείως την αγορά, η οποία βρέθηκε το 2014 με εξαιρετικά χαμηλά FiTs και απουσία ώριμων αδειοδοτικά έργων. Ένα από τα πιο παλιά μαθήματα που έχει διδαχθεί η ενεργειακή αγορά (και όχι μόνο) είναι πως θα πρέπει να αποφεύγει κανείς τη λογική του stop-and-go, αυτό ακριβώς δηλαδή που έκανε το ΥΠΕΝ. Η αναστολή αυτή δεν επηρέασε πρακτικά τα ελλείμματα του Ειδικού Λογαριασμού ΑΠΕ (όπως αυθαίρετα ισχυρίζονται κάποιοι, αφού τα νέα συστήματα θα έμπαιναν με νέες χαμηλές ταρίφες), δυναμίτισε όμως τα θεμέλια της αγοράς, οδηγώντας χιλιάδες κόσμο στην ανεργία.

Συνολική ισχύς 1,4 μεγαβάτ το 2015

Τα πολλά έργα της περιόδου 2012-2013 ήταν ουσιαστικά έργα που είχαν ωριμάσει αδειοδοτικά από παλιά και απλώς εκτελέστηκαν αυτή την περίοδο.

Η τελευταία τριετία κατά την οποία πάγωσε η αδειοδοτική διαδικασία, δεν άφησε πίσω της ώριμα έργα, με αποτέλεσμα η αγορά να πρέπει να ξαναβρεί το ρυθμό της από την αρχή, έχοντας εν τω μεταξύ απολέσει την εμπιστοσύνη των επενδυτών.

Ως αντίδοτο στα παραπάνω, είχαμε τη θεσμοθέτηση ενός νέου καθεστώτος ενίσχυσης των συστημάτων αυτοπαραγωγής με ενεργειακό συμψηφισμό (net-metering) που θεσπίστηκε αρχικά το 2013-2014 και άρχισε να λειτουργεί στην πράξη τον Μάιο του 2015. Πάνω όμως που ξεκίνησε το νέο εργαλείο και η αγορά αναθάρρησε, ξεκίνησαν τα capital controls για να βάλουν φρένο στο ρυθμό ανάπτυξης. Έτσι, το 2015 εγκαταστάθηκαν μόλις 91 συστήματα με net-metering συνολικής ισχύος 1,4 μεγαβάτ. Οι προοπτικές για το 2016 είναι καλύτερες, αλλά εν πολλοίς θα εξαρτηθούν από τις πολιτικές και οικονομικές εξελίξεις στη χώρα. Ενδιαφέρον υπάρχει (κυρίως για εμπορικές εφαρμογές), αλλά η οικονομία χρειάζεται και “αέρα” για να αναπνεύσει.

Προτάσεις της Ε.Ε. για τα φωτοβολταϊκά

Το net-metering είναι μέρος της λύσης, η αγορά όμως χρειάζεται κάτι παραπάνω απ’ αυτό. Χρειάζεται μια επανεκκίνηση, με ένα νέο θεσμικό πλαίσιο που θα δίνει κίνητρα σε όλες τις κατηγορίες φωτοβολταϊκών συστημάτων (οικιακές, μικρές εμπορικές εφαρμογές, αλλά και μεγάλους φωτοβολταϊκούς σταθμούς). Οι κατευθυντήριες γραμμές έχουν δοθεί από την Ευρωπαϊκή Επιτροπή ήδη από το 2014.

Στην περίπτωση των φωτοβολταϊκών, η Ε.Ε. προτείνει να ισχύσουν τα εξής:

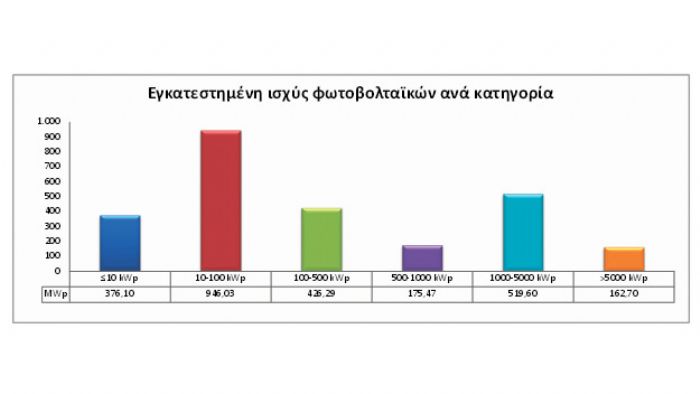

- Για έργα ισχύος μέχρι 500 κιλοβάτ (kWp), μπορεί να εφαρμόζεται ο υποστηρικτικός μηχανισμός των εγγυημένων σταθερών τιμών (feed-in-tariffs).

- Από 1-1-2016 και για έργα ισχύος 500 kWp έως 1 MWp, οι ενισχύσεις χορηγούνται ως προσαύξηση, επιπλέον της αγοραίας τιμής με την οποία οι παραγωγοί πωλούν την ηλεκτρική ενέργεια απευθείας στην αγορά, ισχύει δηλαδή ο υποστηρικτικός μηχανισμός των εγγυημένων διαφορικών τιμών (feed-in-premium).

- Από 1-1-2017 και για έργα ισχύος άνω του 1 MWp, oι ενισχύσεις θα χορηγούνται στο πλαίσιο μιας ανταγωνιστικής διαδικασίας. Κατά το μεταβατικό στάδιο που καλύπτει την περίοδοως τα τέλη του 2016, ενισχύσεις για τουλάχιστον 5% της σχεδιαζόμενης νέας δυναμικότητας παραγωγής ηλεκτρικής ενέργειας από ανανεώσιμες πηγές θα πρέπει να χορηγούνται στο πλαίσιο μιας ανταγωνιστικής διαδικασίας.

Στόχος τα 2.000 νέα μεγαβάτ ως το 2020

Tα καλά νέα είναι πως, επί της αρχής το ΥΠΕΝ έχει αποδεχθεί το νέο αυτό πλαίσιο. Ενώ όμως θα έπρεπε όλα τα παραπάνω να ψηφιστούν από τη Βουλή ως τα τέλη του περασμένου Δεκεμβρίου (κάτι πού αποτελούσε και μνημονιακή υποχρέωση), ακόμη δεν έχει παρουσιαστεί μια λεπτομερής πρόταση από το αρμόδιο υπουργείο. Θεωρητικά, η υιοθέτηση των παραπάνω μπορεί να πυροδοτήσει όντως την επανεκκίνηση της αγοράς. Λέμε θεωρητικά διότι, ως γνωστόν, ο διάολος κρύβεται στις λεπτομέρειες και το ΥΠΕΝ δεν έχει ανοίξει ακόμη τα χαρτιά του. Αν όλα πάνε κατ’ ευχήν, το 2016 μπορεί να είναι μια μεταβατική χρονιά προς μια νέα, υγιή και βιώσιμη αγορά φωτοβολταϊκών και να γίνει εφικτός ο (θεσπισμένος ήδη από το 2014) στόχος για σχεδόν 2.000 νέα μεγαβάτ ως το 2020.

Πέραν τούτων βέβαια απαιτούνται μια σειρά από διορθωτικές κινήσεις που θα καταστήσουν το θεσμικό πλαίσιο πιο φιλικό στις επενδύσεις. Δίνουμε ορισμένα χαρακτηριστικά παραδείγματα.

Σήμερα, η σχετική υπουργική απόφαση για την αυτοπαραγωγή δεν δίνει τη δυνατότητα εγκατάστασης του φωτοβολταϊκού συστήματος σε άλλη θέση από αυτή της κατανάλωσης (κάτι που προβλέπει παρόλα αυτά ο Ν.3851/2010). Έτσι όμως υπάρχουν αρκετές περιπτώσεις επαγγελματιών και δημοσίων φορέων που δεν μπορούν να κάνουν ουσιαστικά χρήση του net-metering (π.χ. ξενοδοχεία, αντλιοστάσια ύδρευσης-αποχέτευσης, ΓΟΕΒ, κ.λπ.).

Η λύση του εικονικού net-metering

Θα πρέπει να δοθεί η δυνατότητα του εικονικού (virtual) net-metering, δηλαδή ο συσχετισμός και συμψηφισμός μίας κατανάλωσης με φωτοβολταϊκό που δεν βρίσκεται στο χώρο όπου πραγματοποιείται αυτή η κατανάλωση (σήμερα, η σχετική υπουργική απόφαση επιτρέπει την εγκατάσταση του φωτοβολταϊκού μόνο στον ίδιο ή όμορο χώρο).

Με το Ν.4015/2011 απαγορεύεται η εγκατάσταση φωτοβολταϊκών σε γαίες υψηλής παραγωγικότητας. Όλες όμως οι αρδευόμενες εκτάσεις θεωρούνται γαίες υψηλής παραγωγικότητας, οπότε η εγκατάσταση φωτοβολταϊκού από επαγγελματία αγρότη για να καλύψει τη ζήτηση μιας αντλίας στο χωράφι του ή από έναν ΓΟΕΒ ή ΤΟΕΒ για τις ανάγκες ενός αντλιοστασίου είναι πρακτικά αδύνατη. Απαιτείται λοιπόν άμεσα μια νομοθετική ρύθμιση για να λυθεί το πρόβλημα αυτό.

Σημαντική η χρηματοδότηση συσσωρευτών

Παράλληλα, προτείνεται να ενισχυθεί μέσω ΕΣΠΑ η εγκατάσταση συστημάτων αποθήκευσης ηλεκτρικής ενέργειας (συσσωρευτές) για οικιακά και μικρά εμπορικά φωτοβολταϊκά συστήματα αυτοπαραγωγών (net-metering). Στόχος της δράσης αυτής είναι η υποβοήθηση της ανάπτυξης στην Ελλάδα μιας νέας αγοράς που τα τελευταία χρόνια έχει αρχίσει να αναπτύσσεται σε διάφορες χώρες και αναμένεται να αποκτήσει σημαντικά μεγέθη διεθνώς τα επόμενα χρόνια. Σημειωτέον ότι η δράση αυτή βοηθά εμμέσως και την εγχώρια βιομηχανία παραγωγής συσσωρευτών.

Η χρήση συστημάτων αποθήκευσης ενέργειας σε φωτοβολταϊκά συστήματα αυτοπαραγωγής αυξάνει το ποσοστό ταυτοχρονισμού παραγόμενης-καταναλισκόμενης ενέργειας και συνεπώς αυξάνει τα οικονομικά οφέλη του αυτοπαραγωγού, καθιστώντας την επένδυσή του πιο ελκυστική και αποδοτική. Επιπλέον, συμβάλλει στην ενίσχυση των ηλεκτρικών δικτύων και στην αποφυγή προβλημάτων ευστάθειας του δικτύου (κυρίως τις ώρες που αποσυνδέονται τα φωτοβολταϊκά λόγω έλλειψης ηλιοφάνειας και απαιτείται εφεδρική ισχύς από συμβατικές μονάδες).

Άρθρο του Στέλιου Ψωμά, Συμβούλου του Συνδέσμου Εταιριών Φωτοβολταϊκών

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ

Δομικά υλικά από τον ειδικό ή από ένα γνωστό;

Δομικά υλικά από τον ειδικό ή από ένα γνωστό; Διαλέξτε την ηλεκτρική συσκευή που πραγματικά χρειάζεστε

Διαλέξτε την ηλεκτρική συσκευή που πραγματικά χρειάζεστε Εύκολα roof gardens και για προστασία από την βροχή!

Εύκολα roof gardens και για προστασία από την βροχή! Μηχανικός αερισμός: Για να ανασαίνει το σπίτι!

Μηχανικός αερισμός: Για να ανασαίνει το σπίτι!